Was ist sind aktive Aktienfonds?

Bei einem aktiv gemanagten Aktienfonds gibt es einen Fondsmanager, der durch Kauf und Verkauf von Einzelwerten verschiedener Unternehmen/Rohstoffen etc. versucht die Benchmark, also den vergleichbaren Index (Beispielsweise den DAX mit seinen 30 Unternehmen), zu schlagen, also besser zu performen = abzuschneiden. Er gewichtet also die Anteile der enthaltenden Unternehmen anders als sie im DAX sind, kauft und verkauft fleißig.

Ein passiver Fonds hingegen, wie ein ETF, bildet den Vergleichsindex genau ab. Es gibt keinen Manager, der versucht den Index zu schlagen.

Warum empfiehlt mir mein Berater aktive Aktienfonds?

Easy one: weil dein Berater eine nette Provision vom Fondsanbieter einstreicht, wenn du in den Fonds investierst – je mehr Kohle, desto besser! Wobei wir wieder beim Interessenkonflikt wären. Berater und Fondsmanager sind sich einig: Sie wollen ihr Geld vermehren und zwar mit deinem Geld. Sei wissen selbst sehr genau, was das für schlechte Produkte sind – im Vergleich zu ETFs beispielsweise – haben aber keine anderen Möglichkeit, als dir den Schrott dennoch zu verkaufen um am Ende des Jahres einen dicken Bonus nach hause zu bringen.

Was sind die Nachteile von aktiv gemanagten Fonds?

Aktive Aktienfonds kosten viel Geld.

Du musst jede Menge Gebühren zahlen, in der Summe werden diese Kosten Transaktionskosten (sämtliche Kosten (ausgewiesen oder versteckt!), die mit dem Halten, Kaufen und Verkaufen einhergehen) genannt.

Du zahlst:

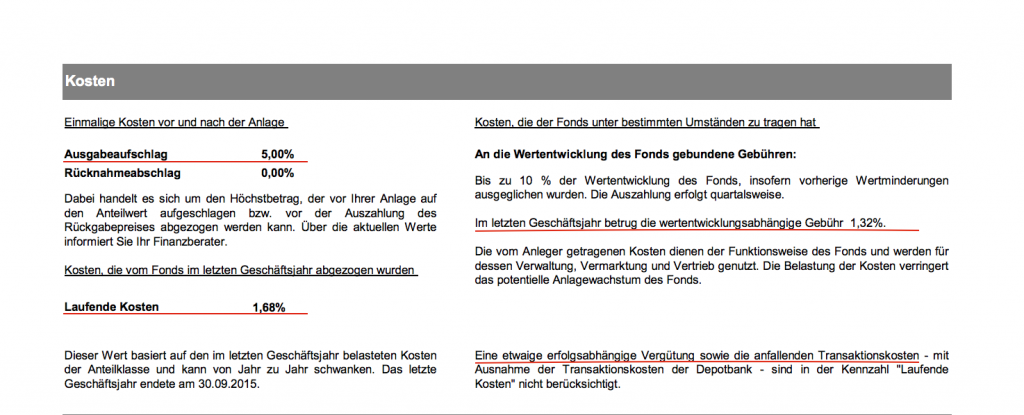

- Jedes Mal, wenn du Anteile an dem Fonds kaufst, das ist der sogenannte Ausgabeaufschlag. Und zwar doppelt! Einmal an die Bank, über die du kaufst und einmal an die Fondsgesellschaft.

- Jedes Mal, wenn du Anteile wieder verkaufst, der Rücknahmeabschlag, ebenfalls doppelt.

- Einfach nur so einen prozentualen Anteil (wenn du 10.000 in diesem Fonds hast und die Gebühr für diesen speziellen Fonds 5% ist, zahlst du also 500 Euro pro Jahr) deines Depotwertes, womit die Fondsgesellschaft Verwaltung und Werbung für den Fonds betreibt, die laufenden Kosten.

- Wenn der Fonds “besonders gut” abschneidet auch noch eine Performance-Gebühr.

- Jedes Mal, wenn der Fondsmanager meint, Unternehmensanteile innerhalb des Fonds zu kaufen oder zu verkaufen, die Transaktionskosten.

In meinem Freundeskreis gibt es Mädels, die zu mir sagen “Aber ich mache ja trotzdem eine Rendite von 4% mit dem Fonds, das ist doch super!”. Dann frage ich: “Und wie viel Gebühren hast du dafür bezahlt? Wie viel ist dann von deinen 4% tatsächlich am Ende des Jahres übrig? Wie hoch wäre deine Rendite, wenn du es selbst machen würdest und daher keine wahnwitzigen Gebühren zahlen müsstest?”. Eine Antwort bekomme ich darauf natürlich nicht. Die meisten wissen gar nicht, dass sie diese Gebühren überhaupt zahlen – sie werden nämlich direkt einbehalten.

Du hast keine Kontrolle

Zusammensetzung und Verteilung der Aktien in dem Fonds sind also stets variabel und werden vom Manager aktiv gemanaged – er kauft oder verkauft Anteile, wie er meint, dass es richtig ist. Das entscheidest nicht du, sondern er. Du gibst also die Verantwortung für deine Finanzen aus der Hand, bist abhängig von jemand anderem, der zu allem Überfluss auch noch andere Interessen hat also du. Na klasse.

Fondsmanager performen nicht besser als der Index.

Wie Statistiken über die letzten Jahre und Jahrzehnte zeigen, gelingt es Fondsmanagern nur unheimlich selten (Laut Finanztreff.de klappt das in 80% der Falle nicht, andere Quellen sprechen von ganzen 90%) den Vergleichsindex und somit den effizienten Markt zu schlagen. Wenn dies in der Vergangenheit tatsächlich mal gelungen ist, deutet die Tatsache, dass die Manager den Erfolgt nicht wiederholen konnten, auf einen reinen Zufallstreffer hin.

Woran erkenne ich aktive Aktienfonds?

Einen aktiven Fonds erkennst du auf den ersten Blick an der Gebührenaufstellung. Geh’ mal bei der comdirect* auf “Informer” –> “Fonds” –> “Auf einen Blick” und klicke einfach auf den ersten. Unter den Charts (Die Auf-und-Ab-Grafiken des Kurses) siehst du eine Aufstellung der Kosten. Hier steht üblicher Weise schon mal etwas vom Ausgabeaufschlag. Klicke dann auf “wesentliche Anlegerinformationen” (Egal, ob aktiver oder passiver Fonds, diese Infos musst du dir immer, immer durchlesen bevor du etwas kaufst!) um mehr über den Fonds und seine Kosten, beispielsweise die Performance-Gebühr zu erfahren. Anbei ein paar Bildchen dazu.

*NEU* Falls du dich für ein Depot bei der comdirect* entscheidest: Über meine exklusive Kooperation bekommst du 25€ Startguthaben sowie einen 25€-Gutschein für meinen Online-Kurs, in dem ich dir genau erzähle, was die gute Alternative zu aktiven Fonds ist und, wie du das passende Investment für dich anstellst. Hier geht’s lang!*

Fazit über aktiv gemanagte Aktienfonds

Sie kosten dich viel Geld und performen dann sogar noch schlechter als der stink normale Index. Gleichzeitig gibst du jemandem mit Interessen konträr zu deinen eigenen die Kontrolle über dein hartverdientes Geld.

Lass dich nicht von deinem Bankberater bequatschen! Finger weg von aktiven Aktienfonds!

Wollte dir auch schon mal jemand einen aktiven Fonds “empfehlen” oder hast du sogar einen an der Backe? Teile deine Erfahrungen mit uns in den Kommentaren und am besten auch in unserer Facebook-Gruppe!