Vor circa einem Jahr habe ich 200 Euro in P2P-Kredite investiert. 100 Euro auf der Plattform Mintos und 100 Euro bei Bondora. Warum, wie genau und wie mein Zwischenfazit nach 4 Monaten lautete, liest du hier.

Nun ist ein Jahr vergangen und ich dachte mir, ich schaue mal wieder rein, was sich so ergeben hat. Tatsächlich war ich in der Zwischenzeit nicht eingeloggt und wusste folglich überhaupt nicht, was mich erwartet.

Entwicklung bei Mintos

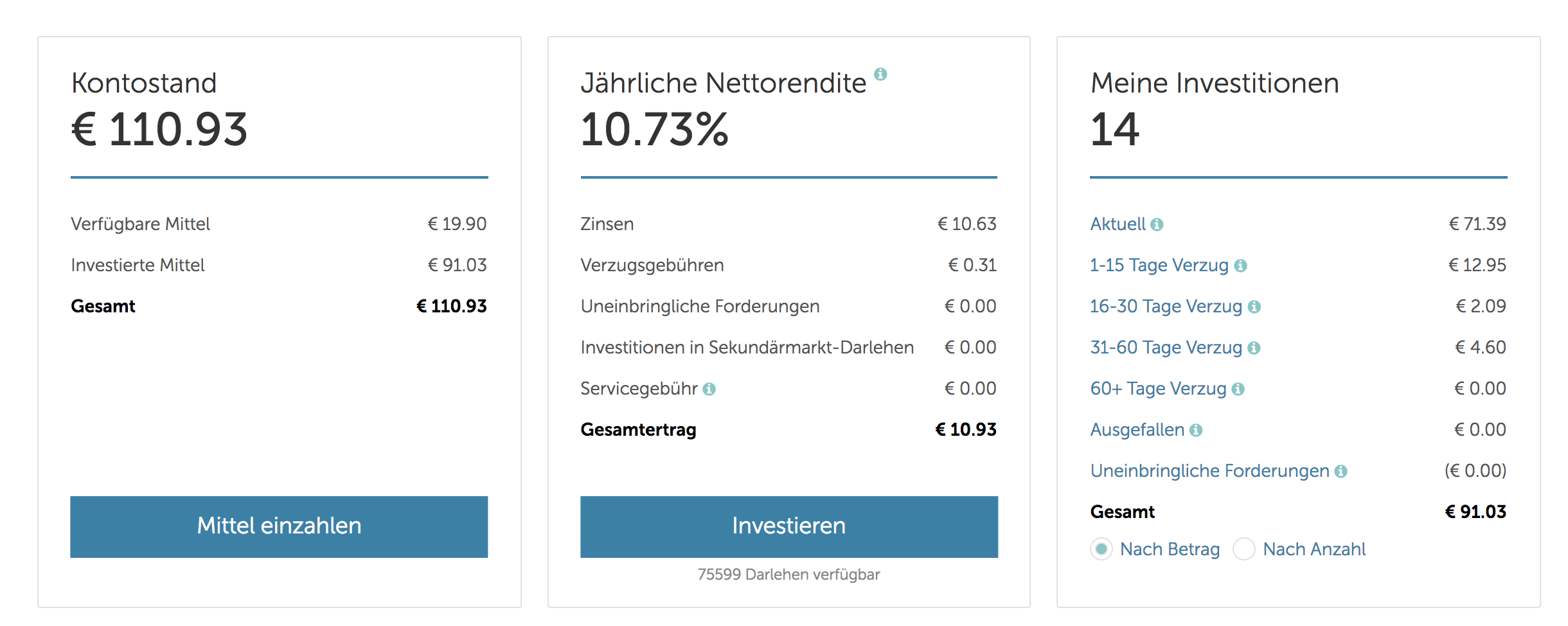

Die P2P-Plattform Mintos bescheinigt mir eine jährliche Nettorendite von 10,73 Prozent. Dies liegt etwas unter den anfangs von Mintos prognostizierten 11,96 Prozent. Aber ich will mich über fast 11 Prozent mal nicht beschweren 😉

Allerdings sind auch einige Zahlungen in Verzug, teilweise bis zu 60 Tage. Insgesamt sind ca. 27,5 Prozent meines investierten Kapitals betroffen. Glücklicherweise stehen die Ausfälle und uneinbringlichen Forderungen bei 0 Euro. Ich habe also (noch) kein Geld verloren.

Da ich bei Mintos die Auto-Invest-Funktion nutze, werden alle Einnahmen automatisch reinvestiert. Sobald ich 10 Euro Guthaben besitze und es Kredite gibt, die zu meinen Auto-Invest-Einstellungen passen, werden die 10 Euro (das ist der Mindestbetrag für Investitionen bei Mintos) in ein Darlehen investiert. Das sieht man schön in meinen Kontoauszügen. Aktuell betragen meine verfügbaren Mittel 19,90. Es scheint also aktuell keinen für mich relevanten Kredit zu geben, in den Auto-Invest für mich investieren kann.

Mintos Auto-Invest

Bei Mintos scheint es also ganz gut zu laufen.

Entwicklung bei Bondora

Bondora schätzte meine Rendite am Anfang des Jahres auf 23,52 Prozent. Tatsächlich liegt sie aktuell bei 22,24 Prozent. Nicht schlecht!

Bondora Dashboard

Der Wert meines Kontos wird mit 474 Euro angegeben. Hö? Ich habe vor ca. einem Jahr 100 Euro eingezahlt. Sind daraus wirklich 474 Euro geworden? Woher kommen die? Meine Recherchen haben nichts ergeben, also habe ich bei Bondora angerufen und bei der netten Reelika nachgefragt.

Ihre Erklärung: In den Kontowert werden auch alle ausstehenden Tilgungen und Zinsen einberechnet. Aber woher kommt der extreme Anstieg im Vergleich zu Anfang des Jahres, als mein Kontowert bei ca. 120 Euro lag? Bondora hat kürzlich die Pforten für spanische Kreditnehmer*innen geöffnet, von denen per Gesetz exorbitant hohe Zinsen verlangt werden können. Da der automatisierte Portfoliomanager mir einige dieser spanischen Kredite ins Portfolio gelegt hat, ist mein Kontowert in die Höhe geschossen. Im Screenshot sieht man die HR (= High Risk)-Kredite aus Spanien mit Zinsen von fast 250 Prozent!

Bondora Übersicht der Investitionen

Na, ob da mal gut geht… Reelika meint: Selbst, wenn davon “nur einer durchkommt” habe ich immer noch eine gute Rendite gemacht. Sie empfiehlt eher auf 4 – 5 Jahre zu schauen, da sich das Portfolio erst einmal setzen und reifen muss. Viele Kredite laufen ja noch ein paar Jahre.

Guter Punkt! Schauen wir doch mal, wie verlässlich das Geld aktuell reinkommt. Ein Blick in meine Investments zeigt einen Tilgungsrückstand von 6,03 Euro und Strafzinsen von 22,08 Euro. Mit den 22,08 Euro rechne ich nicht wirklich. Wenn die Leute die regulären Zinsen schon nicht zahlen, gehe ich davon aus, dass sie Strafzinsen erst recht nicht abliefern werden.

Von meinen insgesamt 226 Investments stehen 58 auf orange (überfällig) oder rot (60 Tage überfällig). Das sind ca. 25 Prozent. Wenn diese Darlehen wegfallen, sieht meine Rendite sicherlich ein wenig anders aus.

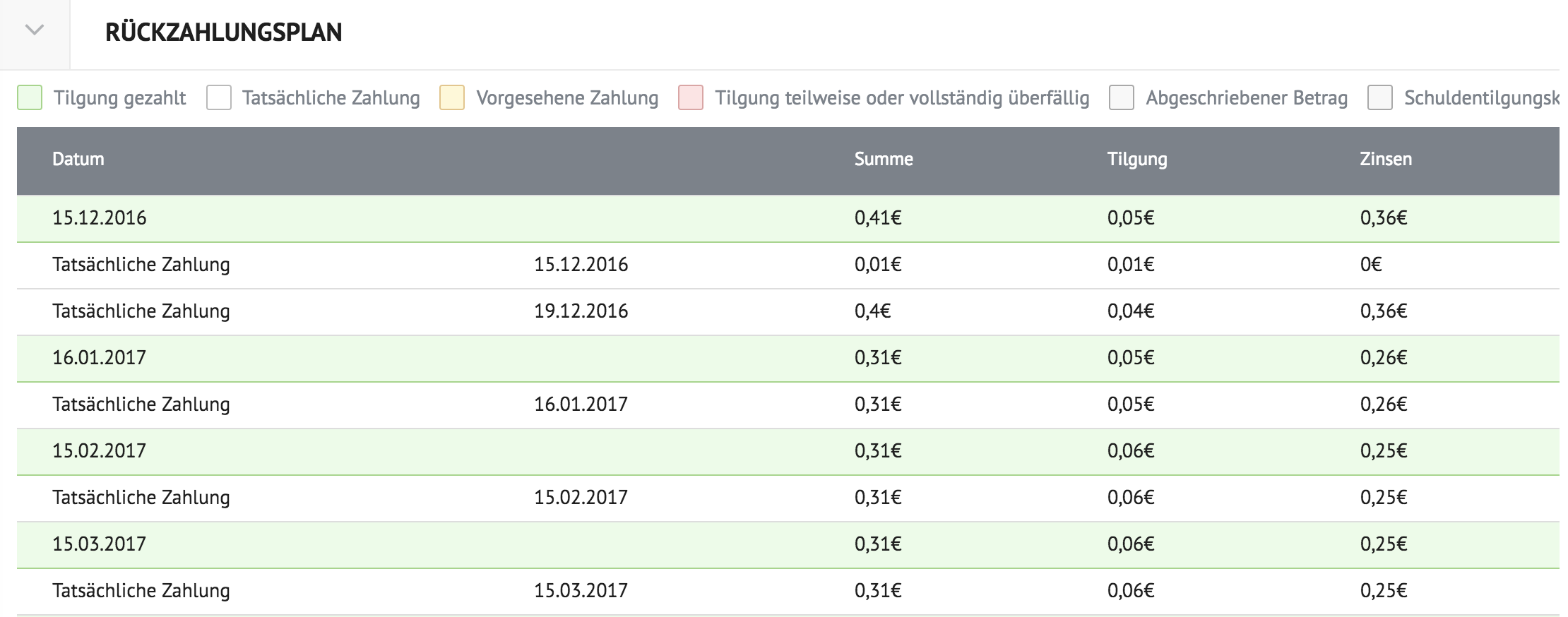

Dann ist mir dieser Kollege hier aufgefallen. Er hat noch gar keine Rate zurückgezahlt und gilt als “B”-Kreditnehmer, also relativ risikoarm (A ist der beste Wert, HR der schlechteste).

Bondora Rückzahlung “B”-Kredit

Diese Dame hingegen ist als “HR” also High Risk klassifiziert worden und zahlt brav ihren Kredit ab. Zwar nicht immer rechtzeitig, aber das Geld kommt.

Bondora Rückzahlung High Risk

Funktioniert das Ranking der Kreditnehmer*innen etwa gar nicht?! Das wollte ich genauer wissen und habe nachgezählt.

Anzahl HRs in meinem Portfolio: 34

Davon rot/orange (= im Verzug): 21

Anteil HRs im Verzug: 61 Prozent

Meine “A”-Kredite sind alle auf grün, bis auf einen. Alle “B”-Kredite sind ebenfalls auf grün, bis auf drei. Ich hatte offensichtlich zwei Ausreißer erwischt und das Rating funktioniert wohl doch ganz gut.

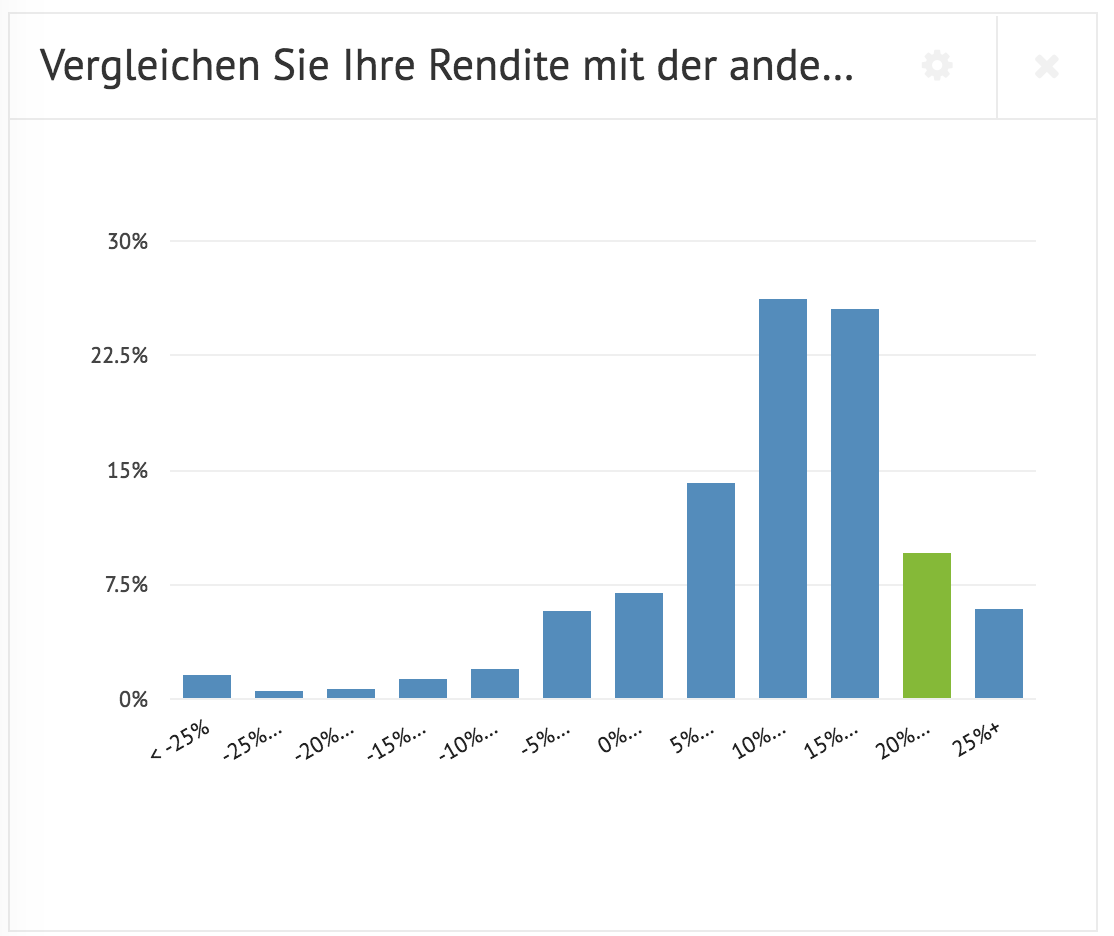

Immerhin liege ich im Vergleich zu anderen Investor*innen ganz gut im Rennen. Doch auch hier mahnt Reelika zur Vorsicht: Meine Performance sei super, aber wird sicherlich in den nächsten Jahren aufgrund von Ausfällen ein wenig nach unten korrigiert werden. Die durchschnittliche Rendite läge bei Bondora bei ca. 15 Prozent, sagt sie. Immer noch nett.

Bondora: Renditevergleich

Fazit

Auch nach einem Jahr, habe ich nicht das Gefühl ein abschließendes Fazit aussprechen zu können. Die angezeigten Renditen verstehen sich immer unter der Voraussetzung, dass die Kreditnehmer*innen den Kredit auch wirklich zurückzahlen. Wie Reelika sagt: Auch bei P2P-Krediten handelt es sich um ein Langzeitinvestment. Einige Kredite werden ausfallen, dafür werden andere mit hohen Zinsen zurückgezahlt werden. Ein oder zwei Jahre sollte ich dem Ganzen wohl mindestens noch geben.

Ein wenig Bauchschmerzen machen mir die spanischen Kredite mit 250 Prozent Zinsen. Denn da stellt sich mir die Frage: Will ich das? Will ich 250 Prozent Zinsen von Menschen kassieren?

Wie siehst du das? Und wie steht es um deine P2P-Kredite?

Foto: snapwiresnaps.tumblr.com

18 Kommentare