Was sind noch mal P2P-Kredite?

Bitte hier entlang: Artikel zum Thema P2P-Kredite.

Warum und wie viel Geld habe ich in P2P-Kredite investiert?

In erster Linie habe ich beschlossen in P2P-Kredite zu investieren, um diese Anlageform auszuprobieren. Nachdem ich Lars’ Buch “Investieren in P2P-Privatkredite: Was man wissen sollte, wie man Fehler vermeidet und erfolgreich investiert” gelesen habe, hat mich die Neugier gepackt. Nicht zu letzt, möchte ich natürlich sehen, was in Sachen Rendite möglich ist.

Ich habe mich Ende letzten Jahres bei drei Anbietern registriert: Bondora, Mintos und auxmoney*. Die Anmeldung auf Basis von Email-Adresse und Passwort ging auf allen 3 Portalen recht schnell. Nachdem ich also “drin” war, ging es ans Geldeinzahlen. Sowohl Bondora als auch Mintos gestalteten den Prozess sehr, sehr easy. Ich habe jeweils per Überweisung 100 Euro vom Girokonto auf die Konten von Bondora und Mintos überwiesen. Nach wenigen Tagen stand das Geld für Investitionen zur Verfügung.

Auxmoney hat es an dieser Stelle, im Vergleich zu den anderen beiden, gehörig verbockt. Hier bekommt man erst mal einen Brief von deren Partnerbank biw, muss dann via PostIdent-Verfahren dort ein Konto eröffnen, auf das man sein Geld vom Girokonto überweist um es dann eeeendlich investieren zu können. Nerviger Prozess, ich habe ihn dennoch durchlaufen.

Also: 100 Euro Bondora, 100 Euro Mintos, 100 Euro Auxmoney. Warum 300 Euro? I don’t know. Einfach so.

Wie wurde mein Kapital auf die einzelnen Kredite verteilt?

3 Accounts mit jeweils 100 Euro aufgeladen. Und nu? Wie kommt das Geld zu den Kreditnehmern? Wenn man mag, übernimmt die jeweilige Plattform automatisch Auswahl, Verteilung und letztendlich Investition in Kredite. Und weil ich alles, was mir Arbeit abnimmt, mag, habe ich auf diese Art investiert. Wie funktioniert das genau?

Portfoliomanager bei Bondora

Bei Bondora war mein Geld schneller investiert, als ich gucken konnte. Ich weiß nicht mehr, ob der Portfoliomanager von vornherein aktiviert war oder, ob ich das Knöpfchen gedrückt habe. Jedenfalls ging alles ziemlich schnell. Ich habe eingestellt, wie viel Risiko ich eingehen möchte (“ausbalanciert”) und wie hoch meine Investition pro Kredit mindestens und maximal sein soll. Ich handelte hier natürlich nach dem Gebot: Nicht alle Eier in einen Korb legen und gab ein Maximalgebot von 10 Euro pro Kredit an. Einnahmen sollen direkt wieder re-investiert werden.

-

- Portfolio-Manager Bondora

-

- Portfolio-Manager Bondora

Am nächsten Tag war alles schon geschehen: Der Portfolio-Manager investierte meine 100 Euro in 20 Kredite. Die Verteilung gestaltete sich wie unten gezeigt. Besonders interessant sind die Rating-Stufen. B ist die beste, HR ist “High Risk”. Mein Portfolio besteht zu einem größeren Teil aus E, F und HR Krediten als aus B, C und D. No risk, no fun, right?

Auto Invest bei Mintos

Bei Auto Invest von Mintos kann man mehr Einstellungen vornehmen als bei Bondoras Portfoliomanager. Besonders spannend: Die Rückkaufgarantie. Wenn ein Kreditnehmer in Verzug geraten ist, kauft Mintos den Kredit zurück und zahlt dich aus. Will man das? Ja, das will man! Wie du Auto Invest richtig konfigurierst, hat Lars hier wunderbar erklärt. Bei Mintos hat es ein wenig länger gedauert, bis meine 100 Euro vollständig investiert waren. Aber es hat geklappt. Auto Invest verteilte mein Geld schön gleichmäßig auf 10 Investitionen. Hier ein Einblick in die genauen Kredite (Stand heute, habe leider keinen Screenshot der initialen Investments):

Fail bei Auxmoney

Auxmoney und ich werden keine Freunde mehr. Erst der Hustle mit dem Konto und jetzt das: Nachdem ich brav meine 100 Euro eingezahlt habe und auf “Automatisch investieren” klicke, kommt das:

Thema erledigt. Naja, noch nicht ganz. Mein Versuch die 100 Euro zurück auf mein Girokonto zu überweisen, scheiterte an der TAN. Die bekommt man nämlich nicht, wie im Jahr 2017 üblich per SMS. Nein, ich habe anscheinend eine Liste bekommen. Auf Papier. Mit Nummern zum Durchstreichen. Mit der Post. Hoffentlich gibt es Auxmoney noch, wenn ich die wiedergefunden habe…

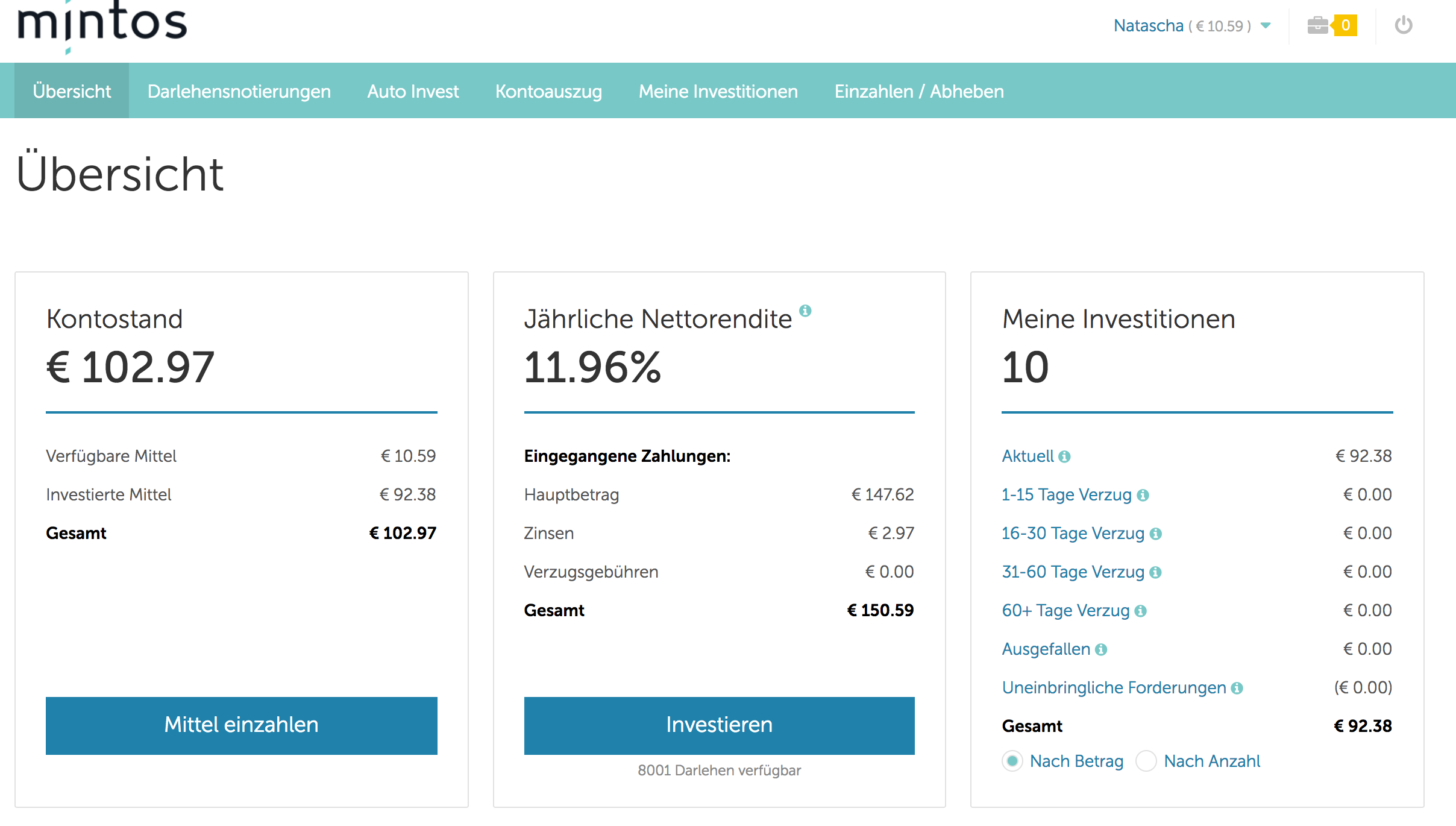

Wie sieht’s denn nun in Sachen Rendite aus?!

Nachdem ich mich zunächst von den vielen Berichten, Statistiken, Dashboards, Cash-Flows und Kontoauszügen ein wenig erschlagen fühlte, kann ich nun dennoch folgende Ergebnisse verkünden:

- Rendite? 23,52 Prozent und 11,96 Prozent!

Bondora bescheinigt mir eine (geschätzte) Nettorendite von 23,52 Prozent pro Jahr.

Bei Mintos sind es (geschätzte) 11,96 Prozent. Not bad.

- Rückkaufgarantie? Lohnt sich (zumindest für mich)!

Mein Auto Invest bei Mintos ist so eingestellt, dass Mintos überfällige Kredite wieder zurückkauft. Das ist in der Tat auch einige Male geschehen. Folgender Screenshot zeigt euch (auszugsweise), was in meinem Portfolio (ganz automatisch) abgelaufen ist.

Insgesamt wurden bis heute 6 von 10 (!) meiner Investitionen wieder zurückgekauft. Die Folgen: 1. Keine Ausfälle, kein Kredit in Verzug, happy happy. 2. Man fragt sich unweigerlich, was nach dem Rückkauf mit den überfälligen Krediten passiert, sprich, wie Mintos sein Geld wiederbekommt. Inkasso (kostet wieder zusätzlich)? Wie kann sich das rechnen? Durch die Service-Gebühren?

Bei Bondora sind 4 meiner 23 Investitionen im Zahlungsrückstand. Insgesamt geht es um 30 Cent Tilgung und 1,28 Euro aufgelaufene Zinsen. Ob ich diese Beträge wiedersehen werde, bleibt vorerst offen.

Fazit

Ich mag alles, was verkrustete Strukturen aufbricht und veraltete Branchen ins Wanken bringt. Dadurch entsteht Raum für Innovation. Und die Banken sind schon längst überfällig. Außerdem finde ich den Gedanken, Menschen Geld zu leihen irgendwie nett. Mir ist auch egal, was sie damit machen. Plus: Der Prozess ist sehr einfach und schnell. Wenn man nicht aktiv über die Vergabe der Kredite entscheiden möchte, braucht man nicht mehr tun als sich anzumelden, Geld zu überweisen und auf ca. 3 Buttons zu klicken. Schon verdient das Geld Geld. Außerdem können sich knappe 24 und 12 Prozent Rendite natürlich sehen lassen!

Kleine Down-Side: Ich finde besonders Bondora recht unübersichtlich, Mintos schlägt sich da schon besser. Die gefühlten 128 verschiedenen Statistiken und KPIs verwirren anfangs. Man muss sich schon ein wenig Zeit nehmen, wenn man wirklich alles verstehen will. Plus: Was passiert eigentlich mit den Rückkäufen…?!

Ich werde mein Geld investiert lassen und alle paar Monate mal reinschauen, was sich so tut. Eine detaillierte Auswertung steht für November auf dem Plan, wenn mein Geld 1 Jahr lang investiert war. Achso, falls ich die TAN-Liste finden sollte, werden auch die 100 Euro Auxmoney-Geld in P2P-Kredite investieren.

Bild: Pexels

Pingback: Das 1×1 der Anlageformen… – Geldmarie